績效長期穩定成長,最好領先大盤,這是所有主動投資人的夢想與聖杯。然而績效本身並不是全部,如果本金不大,那麼就算報酬率非常亮眼,實際金額成長幅度也有限。 反過來說,本金達一定程度,就算報酬率沒那麼誇張(別忘了,高報酬通常伴隨高風險),也足以讓資產淨值可觀成長。

務實的說,我們無法指定市場帶來多少報酬率,但決定拿多少錢來投資,完全是操之在己的可控元素。多少錢用於投資,又取決於本業收入與儲蓄率。每個人工作領域不同,提升本業收入的方法也各異,這邊先聚焦財經討論範疇,同時也就是今天主題:績效重要,而儲蓄也同樣重要。

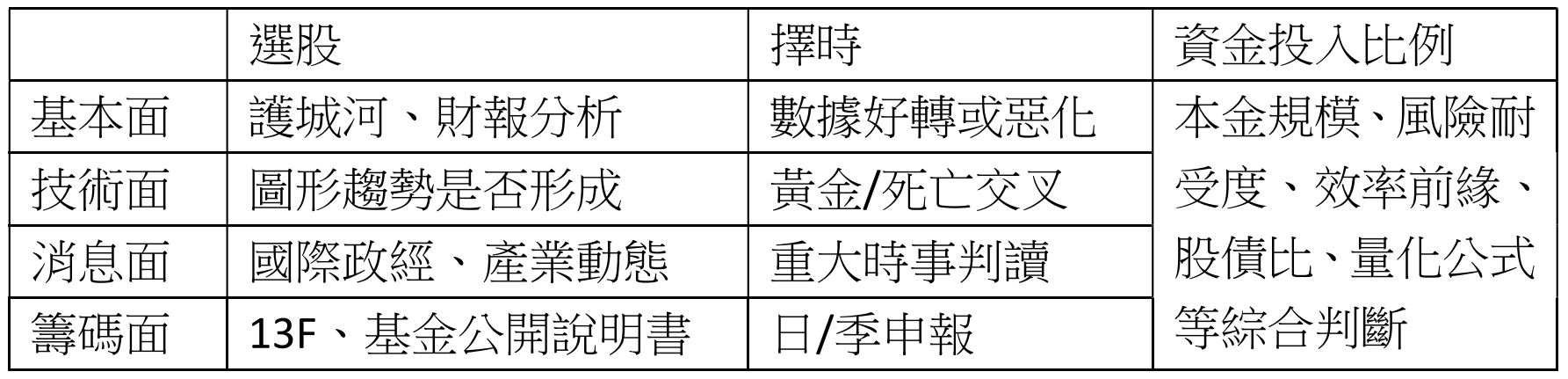

所以,資金規模跟績效有什麼關係?

一般說法是投資者初期資金規模小,報酬率比較容易拉高。此觀點可從散戶跟法人兩類操作者來看。散戶資金小或資訊不足,容易導致單押心態,相對降低了分散配置的重要性。押中暴漲標的成長飛快,但買到崩盤股也會使帳戶腰斬。存續謬誤就是只有那些暴漲幸運兒會被世人看見,而後者模小卻又績效低的就自然消失在觀測範圍。

從機構投資者來看,規模還沒那麼大的法人操盤手,買賣時因為資金小比較不會驚動市場,可以在情報掌握和資金投入間取得適當平衡,譬如提前佈局不為人知的小型高成長股。資金規模龐大的法人反而如同巨鯨轉身,一舉一動都動見觀瞻。而法規限制基金經理人無法重押某些超高成長股,也因此失去集中暴漲的可能性(也算是一種保護機制)。媒體集中報導某大戶買進某標的,讓資訊快速幅散,眾人資金快速湧入造成溢價,大戶原先的優勢很有效率地被市場快速吸收反映在股價上。一如巴菲特多次提到,如果波克夏規模跟1950年代一樣,那麼報酬率會遠比近十幾年來高出許多,這就是資金大到一個地步的優勢與枷鎖。

簡單來說,資金小有資金小的做法(如重押小型高成長標的,但當然不保證獲利),資金大有資金大的優勢(多元分散配置,主力畫線等)。身為一般人的我們,想辦法提升本金規模,配上適當績效,其實就能讓淨值可觀提升了。

以最樂觀情況當作誇飾範例:

年化報酬率30%,連續五年,讓本金從100萬複利成長到3,712,930(增加270萬)

年化報酬率30%,連續十年,讓本金從100萬複利成長到13,785,849(增加1200萬)

報酬率非常驚人,股神也甘拜下風,但淨值本身成長仍看得出幅度有限(已經是極度樂觀的情況。別忘了網誌一直耳提面命的道理,高報酬必然伴隨高風險)。

400萬跟1400萬可能仍不足以買車、買房、家庭支出,遑論FIRE財務自由(南部東部的話或許可以?!),特別是現在全球又進入量化寬鬆世代,還是需要長年薪資繼續投入才會比較妥當。穩定的20~30%年化報酬率需要非常高端的主動投資技巧,以有紀錄可受公評的名人來講,可能也只有Buffett, Dalio, Simmons, Soros, Greenblatt, Klarman等級能達到。因此可以得知,就算報酬率誇張驚人,若本金不夠大,也無法充分發揮高績效的優勢。

接著看到報酬率普通但本金大的例子:

年化報酬率10%,連續五年,讓本金從1,000萬複利成長到16,105,100(增加600萬)

年化報酬率10%,連續十年,讓本金從1,000萬複利成長到25,937,424(增加1500萬)

可以看出,單純以S&P 500大盤指數長期平均年化報酬率10%來算,只要本金夠大,就算報酬率中庸,也足以讓淨值顯著成長。讀者可能會問,誰能一開始就用1000萬開局?這問題很好,但牽涉範圍超出證券投資,比較屬於職業諮商,這邊先不細談。

|

| S&P 500年化報酬率示意 |

兩種範例相較,就能導出本文論點。

基本上,個人理財的關鍵就是收入多寡&儲蓄率。儲蓄率高,用於投資的資金就更多,複利效應的優勢就更加明顯。甚至激進一點的說,不持續投入讓錢滾錢,是很沒效率的事。

投資基本上很難彌補本業收入跟儲蓄率的基本差距。

提升本業收入,需要培養個人工作技能,追求升遷或其它職涯機會。

提高儲蓄率,就得分清楚需要或想要,適度犧牲個人享受。

績效&儲蓄兩者都能兼顧的話最完美,但事實上追求穩定又長期的高報酬率就是很難,只有存續謬誤或超級高手能做到。因此心態上不妨告訴自己,在意績效,也在意儲蓄,兩者都能帶來投資成就感。績效無法任意控制,取決於市場,但儲蓄卻是完全取決於自己。

這張表可以清楚看到,想成功退休,有六大元素必須注意:

- Retirement:退休。根據FIRE財務自由的現代定義,可以把屆齡考量刪去,只要不再為錢煩惱,能做任何想做的事與工作,那麼無論幾歲都能退休,達到財務自由

- Market returns: 市場報酬,我們無法掌控

- Policy regarding taxation, savings and benefits: 稅務、儲蓄、福利等政策:也是由政府主導,我們無法掌控

- Longevity: 壽命,我們有某些程度的掌控,如不菸不酒、多運動、注意安全等等

- Employment earnings and duration: 工作薪資與期間,我們有某些程度的掌控,如個人職能進修

- Saving vs. spending: 儲蓄與開支,我們完全能掌控。相對於其他面向,真的是操之在己

- Asset allocation and location: 資產配置與存放地點,我們完全能掌控。相對於其他面向,真的是操之在己

寫到這邊,呼應本文結論,突然想起有段話完美地詮釋我們該如何面對可控以及不可控之事:

美國神學暨政治學者Niebuhr的The Serenity Prayer《寧靜禱詞》

God grant me the serenity, to accept the things I cannot change; courage to change the things I can; and wisdom to know the difference.

賜我寧靜的心,去接受我不能改變的一切;賜我勇氣,去改變我所能改變的一切;並賜我智慧,去分辨這兩者的差異。

投資理財不只是冷冰冰的數據計算,其實很大部分也取決於投資人的心理成熟度。維持心態財商正確健康,投資路才能走的長而穩健。