上一篇我們認識到主動 vs. 被動陣營對投資邏輯的差異。

被動陣營的買賣邏輯簡明,但心理素質絕對不簡單,因為要有耐的住市場波動,堅持長線,不在乎短期漲跌的勇氣。如何培養這種心智,一來是個性(有人保守,有人冒險),二來是經驗(親身經歷市場,或從書本學習),下次再找時間專文探討。對於股市新手,筆者一律建議從被動投資入門,不用忙進忙出,長期也能享有貼近市場的好績效。真的對股市有研究熱忱或冒險精神,再接觸主動的叢林吧。

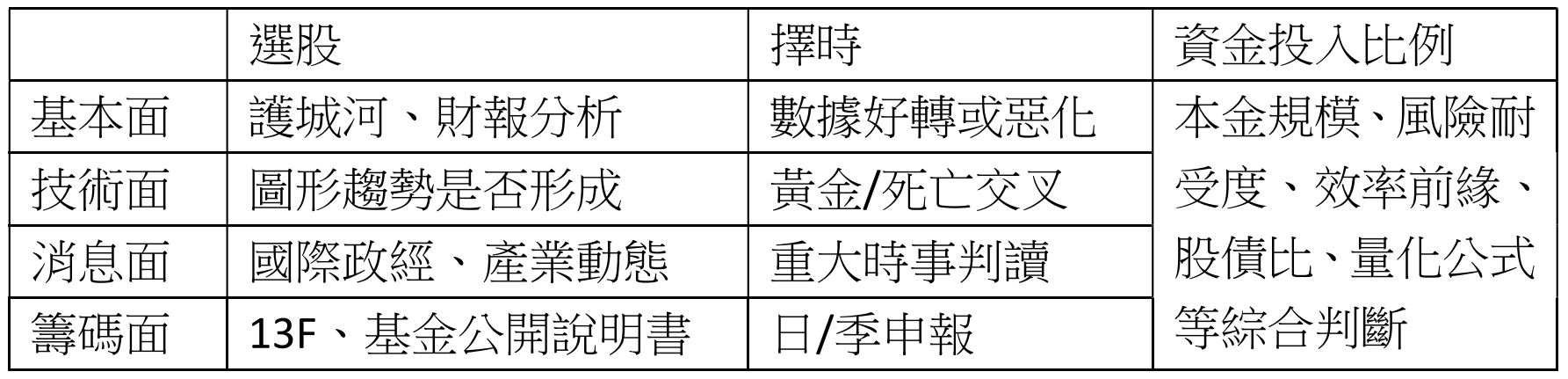

本篇從主動投資人的角度,繼續討論(1)選股標的、(2)擇時進出、(3)資金投入比例這三大核心面向。

註一、下面提及的買賣策略都不是100%絕對準則,比較屬於可能命中或錯過的機率模型。畢竟要是有完美策略,哪輪得到我們使用,早就被大戶壟斷了(譬如量化投資大獎章基金)。過去靈光的策略,可能被多人採用而稀釋掉原本優勢,數位科技發展也可能創造出新的獲利策略(如另類數據挖掘、衛星影像監測等)。主動投資人寄望的,是盡量提高方法的勝率與獲利期望值,哪怕從50%提升到55%也好,長期累積下來就是不小的優勢。方法有沒有用,資訊早就price in? 再講下去又回到效率市場辯論,就此打住。

註二、更進階的買賣做法還有程式、套利、量化、高頻交易等,但一般人沒有深度知識或業界設備很難達成,因此暫且略去不談。

(1)選股。買/賣什麼

主要有四種研究方式,分別為:

- 消息面,最靈活即時,也最波動(譬如一正一負,瞬間反應後相消)。雖然一般散戶耳聞到的媒體資訊都算落後,但還是能保持適度嗅覺,留意目前世界正在發生什麼事,可能導致什麼產業受惠或失利,先初步找出哪些大方向值得關注,進而投資。

- 基本面,關注產業趨勢、成長潛力。如護城河、公司財報、Nasdaq Dozen等進一步篩選哪些產業和公司值得買進或做空。跟消息面算是相輔相成。

- 技術面,找到潛力股後,可參酌K線等眾多指標輔助判斷,上升(做多)、下降(做空)趨勢是否確立。多數情況,技術分析較常用在找進出時機。

- 籌碼面,即市場上的參與者(法人、大戶、內部員工、散戶等)在什麼時間買賣了什麼。美股法規要求公司員工與機構投資者需定期公布買賣記錄,13F SEC Filings政府統計透過民間網站整理,就能從中推敲大戶對股票的看法。新聞媒體披露某大戶持股變化時,也經常引發市場參與者密切關注。一些看盤軟體也會呈現大致的每日持股變化。大戶增減持某標的,就成了人們參考依據。

(2)擇時。何時買/賣

也是從這四種研究方式來切入:

- 消息面,是否發生什麼關鍵大事,出現買賣時機。如政府選舉、政策頒佈、國際衝突、產業動態等。

- 基本面,平時持續留意產業與公司動態,而一年四次財報季也是開獎的動盪機會,市場特別在乎guidance業績指引。

- 技術面,從各種指標如日K、週K、MA、BB、RSI、KD、MACD、OBV等何時出現黃金交叉、死亡交叉來找買賣點。

- 籌碼面,如同前面提到,每季公布的13F報告,或是某些基金甚至公布每日持股變化,都可當作買賣時機的參考(看看美國多透明)。

(3)資金投入比例、持股數量

有了上面選股、擇時的判斷後,進一步決定要押多少資金在看好或看壞的目標。如果熟讀金融研究史,就會知道早在文藝復興時期,就有許多數學家致力找出風險量化的方式。到了當代投資組合理論,更有效率前緣、等權重、風險平價、凱利公式、槓鈴策略甚至量化分析等眾多模型來計算。投資人自身的資金規模、信心程度等都會影響投入資金的多寡,沒有絕對準則。懶得計算,想抄作業的話,可以直接參考眾股神13F季報和大型ETF的公開說明書,觀察持股數量與資金比例。同樣地,片面相信與囫圇吞棗別人資訊也不見得有效。

|

| 出處:Bridgewater風險平價配置示意 |

|

| 槓鈴策略示意圖。出處 |

原則不外乎這些,但如何把概念轉化為能依循的具體參數,就不是三言兩語說的清。最後,將本篇四大面向製成簡易表格方便理解:

這系列文章較為進階,主觀策略成分也較重。不要當作絕對準則,而是看做引領進股市的其中一種導覽。投資世界裡沒有百分百確定的事,我們充其量只能透過各種努力把勝率往想要的方向提升。

請繼續閱讀下一篇

沒有留言:

張貼留言