最近看到一篇好文章,投資新手可以及早建立正確觀念,老手也能順便溫習是否思考上需要校正。2016年接觸股市以來自己看了不下數百本書,這篇討論行為經濟學的內容雖然都多少在其他書讀過,但作者整理歸納與寫作技巧仍帶來相當啟發,文章有點長(作者也以本文為基底出書了)但論述相當全面,仔細閱讀絕對能帶給投資人很大收穫,因此摘譯並加上個人補充和大家分享。

❖

金錢心理學:診斷20項邏輯與行為謬誤

身處投資領域,只要理財知識與實踐良好,普羅大眾也可能贏過高學歷、長年工作經驗、人脈廣、資源豐富的族群,這在其他領域譬如運動競技(因果高度線性)是根本不可能的。投資不只是讀課本理論,而是人們在真實世界如何面對錢的行為修練。行為比知識更難教,因為行為沒有公式表格,而是因人而異,既善變又難以衡量,某些時候人們甚至會無視自身行為,明知故犯,盲目做出不理性舉動。財務管理不完全是高深知識,而是人們實踐上如何表現出來,但傳統財務學經常忽略後者。以下討論20項金錢管理的邏輯與行為謬誤。

1. 歸因謬誤:成功必然在我,失敗都是別人帶賽。低估運氣與風險,沒體認到這兩者其實是一體兩面。

誠然運氣成分難以量化,而且顧及社交顏面,很難直白說某人成功是靠運氣,但全世界人口母體大,樣本當然就多,必然有某些人的成功是靠運氣,數學上合乎邏輯。這也牽涉到溺斃禱告者偏誤(參見塔雷伯黑天鵝效應),有時企業失敗真的只是單純不走運罷了。

2. 只看到表面財務成本,忽略進入股市所需要的心理成本(專有名詞其實就是人盡皆知的風險溢價,但這名詞太學術不容易理解)。

想得到美股大盤指數長期年化10%報酬率?免費嗎?不,代價就是波動性與不確定性!面對投資這個局,

- 要嘛接受遊戲規則,也就是風險(虧損的機會)與報酬(獲利的機會)是一體兩面。想要高報酬,就免不了高風險。然而高風險卻不見得保證高報酬。

- 要嘛轉變自己需求,去找低風險低報酬的項目,譬如低波動指數或債券。

- 要嘛就是依然瞄準目標,追求報酬,但設法規避風險這個成本:主動交易、類股輪動、避險、套利、槓桿等試圖降低虧損的策略。

市場之神讓第三種作法(股海眾生不斷追求的聖杯)非常困難。真正的代價,不是表面的財務成本(表面低級錯誤絕對要避免,如國內基金高內扣),而是效率市場向自己抽取的情緒及生理代價。持有飆股很爽,但也可能在某個時刻面臨腰斬,這種情緒波動很難受對吧。就算強如巴菲特,他也得花大量時間讀公司財報(即便對他而言是一種嗜好),耗費眼力,也減少家庭相處時間。

3. 車裡的有錢人悖論

4. 適應眼前環境,卻難以預測自己未來想法與行動,偏偏長期複利報酬的起點就取決於當下決策。

如同小時候的夢想會隨著長大,「體認何謂真實世界的阻撓」而改變,但根據一萬小時定律(在大多數的線性活動,如樂器演奏或運動競技),只要投入足夠努力,成功的機率就會大幅提高。如果真的堅持最初夢想並不斷投入時間進修練習,或許真的能達成小時候那看似不切實際但其實能靠努力克服一切(至少凌駕很多人)的夢想?人生複利是這樣,回到投資領域,看似簡單其實執行起來有難度的複利成長更是,關鍵一樣,都在於長期持續不中斷。

5. 被自己生長經驗錨定。個人經驗大概只對這個世界產生0.00000001%的影響(世界人口數量 vs. 自己一生遇過的人們),但自己看待世界的方式,卻有八成是被自身經驗影響。

不同年代、不同城市的生長經驗都會塑造我們信仰、目標、思考事物時的優先次序。譬如經歷網路泡沫或次貸風暴的尋常投資人,可能就會一朝被蛇咬,一生懼怕股市。網路世代長大的我們,也要小心是否注意力都被FAANG與電動車佔據全部視野,忽略風險或是其他更好的投資機會。

人類天性就是厭惡不確定,喜歡清晰敘事,所以會用自身即便片面不全的經驗來建構看待世界的方式,對於運氣、風險、努力、價值等抽象無法直觀理解因果的晦澀事物,更是只能用自身經驗來推敲。不意外的,前提若有誤,則推導當然免不了錯誤。如同瞎子摸象,自己觀點若有錯或侷限,則用自己觀點推導出的世界面貌當然也不會是客觀的。要克服此偏誤,就得盡量拓展自身視野,挑戰自己,接納不同立場,去認識更多人與更多觀點。

6. 歷史學者預言家偏誤:一種諷刺,即歷史充滿驚喜與變革,卻把他當作未來指引。在一個創新與變革是進步命脈的領域(科學革命、福特發明汽車等),過度仰賴舊資料來預示未來情況。

地質學者與氣象學者都能研究地球十億年以來的資料,醫師知道人體器官運作方式千年不變,進而發明各種手術。過往資料能提供未來方向,這種知古鑑今的想法很誘人,彷彿未來路徑就潛藏在資料中。很多學術領域是這樣,但財經不是,人文與社會科學也不必然,至少傾向沒那麼強,因為自然定律因果經得起不斷重複實驗,而那些涉及人類的學門變項太多,無法檢定出絕對線性因果。如果以為人類跟自然定律一樣理性可測,就會陷入古典經濟學無法回應「不理性」的弱點(參見艾瑞利誰說人是理性的)。

經濟學的王道論點是看不見的手會逐漸牽引事物達到均衡,不會有東西一直好或一直壞下去。很少東西會一直維持原樣不動。然而看看財經領域一些範例:美國退休金制度,401(k)有39年歷史,Roth IRA則不到20年。現代財務常識跟上一代並不相同、風投新創行業才25歲、傳統銀行家厭惡風險且毫無想像力、矽谷鼓勵失敗、天使投資人、X輪投資的文化是近代才出現的。S&P 500指數直到1976年才納入金融股,如今金融股佔有16%。50年前根本沒有科技股,如今科技佔了20%(時事:2020年8月Salesforce加入道瓊指數)。會計法則、披露原則、審計、市場流動性都在變。財貨的核心驅力是人們需要物品與服務,而這些東西不會傻傻站著,而是與時俱進。看看2020年新冠肺炎疫情席捲全球,航空旅遊業大跌,雲端工作與網購外送產業卻大大受惠就知道了。

經歷特殊事件不代表你有能力得知未來會發生什麼,甚至反而更難,因為經驗會導致過度自信,而非拓展預測力。這不是說我們就得捨棄金融史,而是要察覺一個細微差異:「歷史回溯越久遠,所得教訓就應該越廣泛概括」。廣泛通則,像是人面對貪婪恐懼如何行為、如何處理誘因,這種演化心理學面向迄今仍算穩定,金融史可以回答這種事情,譬如1637年鬱金香狂熱、1720年南海泡沫,人性一直都是逐利貪婪的。不過涉及特定趨勢、交易、產業、某些事件因果關係時,不同世代演進可能會有不同解答,譬如電動車興起可能顛覆傳統能源業與人們生活習慣。

7. 悲劇英雄、眾人皆睡我獨醒、礦坑裡的金絲雀…陷入這種角色誘惑,但其實多數情況,樂觀主義可能更站得住腳。

原始人為了生存,任何風吹草動都得提高警覺以免猛獸襲來,演化而成的心理使人們厭惡損失,更在意負面消息而非機會。然而到了現代,對金錢悲觀卻是另一回事。各種媒體樂於報導末日到來,用聳動標題吸引眼球。若有好消息,別人反而認為你是業務要推銷產品,其中有詐(可以算是現代人演變出的反詐騙直覺吧)。

金錢無所不在,美國一半以上家庭直接擁有股票,而颶風只對特定區域有影響。有些警報對某些人很重要,譬如2020年原油期貨跌破負值,但對原物料以外的普通投資人而言其實影響沒那麼誇張。若一味把所有警報都當成末日,只是杞人憂天徒增困擾。

悲觀主義要人趕緊行動逃離,樂觀主義卻通常叫你保持航道。金融產業的確充滿詐騙,有錢能使鬼推磨。如果一件事好到不敢相信那通常就是有鬼,譬如2008年馬多夫騙局。對太過世故的現代人而言,這種戒慎態度有時甚至凌駕理性樂觀主義。太過保守悲觀可能錯失機會,太過積極樂觀也可能踩到地雷。過與不及都不好,因此必須解析樂觀主義。真正的樂觀主義者不會說一切都很好,那叫盲從。樂觀主義的真義是,即便路上可能碰到挫折,仍相信好結果的機率長期而言站在自己這邊。

人們每天睡醒去工作,就是相信事情會更好,此乃樂觀主義之基本,而非成天只想惹是生非到處作亂。樂觀主義並不複雜,也不保證總會有好的結果,樂觀心態只是大多數人的合理賭注罷了。說到底,人類文明數千年來持續演進,這還不足以讓人抱持樂觀嗎?當然那些異端末世主義者就另外討論了。如統計學者Hans Rosling所言:我非樂觀主義者,而是非常認真的機率學者。

8. 低估複利優勢,用直覺的線性觀點去思考指數型增長。

複利表格就是有辦法讓人嚇一跳,因為人們直覺上很難如此想像(沒有人天生就懂Log),線性思維遠比指數思維更直覺。市面上有許多書籍探討經濟循環、交易策略、產業賭注等,但威力最強也最重要的書,或許該叫做「閉上嘴,乖乖等」。這本書只有一頁,記載長期經濟增長。複利如此違反直覺,造成許多人做出失敗交易與策略。要知道,好的投資不必然追求最高報酬,因為高報酬通常也伴隨著一槍斃命的風險,譬如一路開槓桿直到碰上2020年三月大熔斷。想成功,你得先活下來。好的投資,是賺到還不錯的報酬,同時讓你有信心維持這套策略很長一段時期:跑道夠長,才足以讓複利狂飆。

9. 偏好同儕社會認同。但反向思考才能取得優於平均的投資報酬。

原始人必須集體生活才能躲避猛獸,這種演化心理學塑造出人的社會性,人們生性渴望社會認同與同溫層。人性系統一偏好省力(參見康納曼快思慢想),而跟著人群就是減少自己思考的辛苦。但人思考難免有漏洞,若單單仰賴人群數量作為正確性,只會變成金玉在外,敗絮其中的虛假正確性(除非此群體夠多元批判,懂得避免團體迷思。參見莫布新成功與運氣)。

許多人自詡反向投資者,其實只是憤世嫉俗的表現,但很諷刺地,憤世嫉俗也足以吸引一批目標受眾了。重點來了:真正的反向思考,在於當自己觀點令人不安或遭貶低時,懂得迫使自己思考這些觀點究竟正確與否。如Howard Marks所言,不能做著跟大家相同的事,卻想得到優於平均的回報。這是簡單的邏輯。

10. 財經學界其實受到鬆散不可預測的趨勢主導,而非清晰規則。

投資學宗師Markowitz說,投資組合要按個人風險承受度來仔細股債配置,但他本人卻採用簡單的5:5股債比。漫步華爾街作者Malkiel也是,他提倡被動投資大盤指數,但自身也持有高配息個股(參見這篇訪談)。這不是批評大師們言行不一致,而是體認到理論與實務畢竟無法全然對等(此話題更多討論可見塔雷伯不對稱陷阱)。

財經學界中,很多事情理論上正確但難以描述人們實際作為,因此行為經濟學崛起大放異彩,為古典經濟學注入活水挑戰。誠然業界很多面向的進步出自學界(如Black-Scholes選擇權評價模型與芝加哥交易所),但學界論述常淪於同儕學者間追求期刊發表的智能競爭。這不是批評,而是要正視學術跟實務的本質差異。譬如有學術主張認為,年輕人做投資要開兩倍槓桿(驚),因為統計上即便部位跌光,年輕人壽命方長,仍有可能在未來時間賺回來。嗯…實務上好像很少人敢這樣做(好啦,ptt股版或Telegram群組賭徒眾多絕對不缺)。

學術要求精準(從論文標點符號、引用格式、數學公式、寫作風格,以及論述本身嚴謹度皆然),但真實世界太複雜,本質上就不是精準(令人想起高第名言,直線屬於人類,曲線屬於上帝),隨機與情感必然無法用精準與理性來解釋。財經領域真正關鍵的通常跟諾貝爾獎無緣:謙虛、容錯空間。

11. 把錢直接花掉,就是把金錢的社會效用花掉。財富其實是表面上看不出來的。

再次拿車舉例。看到一個人開名貴跑車,貌似以為他有錢,其實不然,通常只是一個普通成功的人,把身家都在買車上。看到有人開20萬美金的跑車,我們當下具備的資訊只能判斷,他買車後資產少了20萬。我們看不到別人帳戶,所以只能用車、房、度假、社群網站等外在跡象來推算一個人是否有錢。

財富其實是你看不見的東西(先不提身體健康與人生智慧這種雞湯)。財富是尚未轉換成物品的銀行資產,但人們很難把資產這種無形概念脈絡化,所以要仰賴物質來判斷。捫心自問:「你到底是想成為百萬富翁,還是花掉一百萬元?」兩者的達成方式正好相反。實際上這兩個目標也不是純然二分,畢竟徒有大筆金錢卻無比吝嗇,抱著金塊進棺材也不是我們樂見的。搞清楚目標,特別是什麼階段達到什麼目標,什麼年紀該有什麼優先順序,年輕時先別急著吃棉花糖,把握複利才是成功積累財富的關鍵。

財富的關鍵效用在於控制時間、具有選項(參見塔雷伯反脆弱)。即便財務報表只是一張紙或電腦文檔,但你知道能用擁有的金融資產買到無形的時間與選項(即便不是所有,也足夠多了)。而把錢拿去購買有形的物質炫耀,就是直接消去金錢的選擇權效用。

12. 複利第一要務:絕不中斷,但人就是傾向碰到狀況時採取行動。

東西壞了要維修。生病了要看醫院。但財務計畫損壞時,怎麼得知?又要怎麼維修?投資的好壞判斷上有詮釋空間,表象不盡人意,不代表內在真的有誤。譬如股市正常波動、或最近臨時有大筆支出,但長期儲蓄仍算穩健,這樣都不算計畫出錯。

很多時候事情貌似不對勁時,人就是傾向試錯,這種心理傾向無可厚非,在某些領域(譬如藝術做出各種排列組合)也相當合理,但在投資領域卻非必然,我們都知道市場不可能只有漲,也會有跌,甚至是大跌。長期財務計畫總有機會遇到波動亂流,完整計畫會把遭遇短期動盪也一併考量進來。既然波動必然出現也實屬正常,為何仍要當作事情出錯「去維修」?人們採取一些行動,但這些行動通常會中斷一個好計畫的持續實行。我們都知道頻繁交易對績效有害,無論是進出交易成本或是判斷失誤而買高賣低,但未經鍛鍊的人性就是很難耐著性子(之前網誌提過,可使用Morningstar Portfolio Manager對照Total Return與Personal Return,比較自己擇時進出是否有效)。「什麼都別做」不是消極懦弱,而是強而有力的投資忠告。我們理智上都懂,但行為上總是難以避免東弄西弄,要意識到這點,盡量減少這種傾向發生。

13. 財務上,心理上,生理上都低估了容錯空間的必要性。

價值投資之父葛拉漢曾說,安全邊際的用意在於,不必做出精準預測也能確保適當收益。只是人們傾向回答,謝啦但我預測很準。財務領域裡,人們常低估容錯空間之需求。人有自信,認為自己對未來的預測正確,畢竟承認犯錯並不好受(因此要懂得界定盲目樂觀或審慎樂觀,如前面第七點的討論)。人們常誤會低估,以為容錯空間只是保守避險,屬於那些不想承受過多風險或對自己見解沒自信的人。若能加以善用,其實容錯空間具備這個優點:忍耐度過長期亂流,長到讓獲益的低機率事件偏向自己。

大收穫事件不會經常發生,要嘛就是不常發生,要嘛就是需要時間來醞釀複利。有容錯空間,就能度過困難時期持續存活,避免一次風浪就被掃出局。例如開槓桿很嗨、承平時期做空VIX很嗨,但黑天鵝來臨就完了。市場比氣長,只要持續活著,待的夠久都有逆轉勝機會,從落後扳成小贏或是大贏。當然啦,前提是還活著。

容錯空間其實就是塔雷伯反脆弱裡提到的緩衝空間。事物緊耦合可以壓榨出最大效率,但偶爾碰上小錯誤卻可能讓系統全面癱瘓,例如機場航班安排。鬆耦合雖然貌似不夠善用資源,但其實所保留的餘力剛好能在緊急事務發生時提供防火牆,讓獨立元件快速因應。

淨值下跌三成能接受嗎?沒實際碰到前都說可以,存款也足夠維持自動轉帳繳水電房租。但精神上的煎熬呢?自信大動搖,回想當初要是早點停利就不會紙上富貴云云…這種案例太多了(今年三月疫情造成美股熔斷,Alex親身經歷持股近腰斬),今年九月甚至有券商營業員自殺的慘劇,悲痛教訓必須警惕。

14. 被不同財務策略的人影響,偏偏彼此都身處同樣的股市。

某些飆股一年內漲三四倍(今年很多),但股價不等於公司價值,否則公司若按這種成長率,十幾年內就會比美國還大。股價上漲,是因為短期交易者認為會上漲。長期而言(事後諸葛)沒錯,但一般投資人若沉迷於這種短期交易炒作而成的股價,就成了短期交易人的跟屁蟲。只要他們一下車而自己來不及逃的話,績效就瞬間反轉。長期範例有2000年的達康泡沫,短期範例,那些暴起暴落的生技股或是IPO股也算。交易者做的是短線價差(當沖、數日、數週、數月),一般投資人則是用年為單位看長線趨勢(至少教科書都是鼓勵投資人盡量看遠,減少交易頻率)。兩者目的與手段截然不同,投資者若想從交易者揩油搭順風車,最好罩子放亮點否則很可能翻車,因為不同的遊戲就是有不同規則跟目標。

重點在於釐清自己個性,擅長的研究領域、資金多寡、風險耐受度、時間框架,別被不同賽道的人影響自己行為亂了陣腳。拿遊戲當譬喻,總不能自己職業選肉盾,卻期待射程像弓箭手、攻速像刺客、輸出像狂戰士、補血像牧師、範圍技像法師、輔助像召喚師吧。不僅限於投資,自己的儲蓄、花費、商業策略、金錢觀、退休規劃等都可能被不同賽道的人影響。每個人的財務規劃真的大不相同,困難之處在於要效法他人長處,同時也要意識到他們目標與手段可能跟自己的人生賽局大相徑庭。

15. 金錢引發人性情緒,追求財務娛樂,但情緒會被爭論、極端觀點、股價跳動所激化,這些都對健康有害。

我們可以進一步把這種告誡轉化為投資策略:普羅大眾不喜歡無聊事物,但機會通常就藏在看似無聊處。一般人不接觸財經只想著休息消遣,就是最表層的忽略(不過近年來投資逐漸綜藝網紅化,應該吸引很多人進場)。進一步說,投資領域裡的機會,可能躲在那些尚未起漲因此不被報導沒有知名度的公司,而非那些已經登上版面的明星股。剛好之前才寫過一篇文章討論如何找到起飛前的飆股,如何把握?可能真的要花時間啃書堆、廣泛閱讀研究報告才能累積財務知識,進而捕捉一絲絲的線索。股市非線性這個開宗明義已經說過,努力讀書絕不保證高報酬,但如果連做功課的決心都沒有,一心想著賺輕鬆錢,那麼獲利機會可能更渺茫。

16. 風險承擔之樂觀偏誤,又稱「俄羅斯輪盤統計上有效」症候群。過度重視有利機率,然而下檔損失在任何情況下都是不可承受的。

熱愛冒險,但得避免毀滅性後果。不入虎穴,焉得虎子,要冒險才能取得優勢,但這個險若可能賠上性命(即便機率小)則絕對不值得。俄羅斯輪盤機率上對玩家有利,但下檔風險(死亡等於損失無限)遠遠大於上檔利益。某事有95%勝率,就表示有5%機率失敗,也就是在人生某段時期總會遭遇下檔損失。若下檔損失代價巨大,則95%勝率可能依然不值得冒這個險,無論報酬與期望值有多麼吸引人。

槓桿就是魔王,把日常風險推升至足以毀滅的程度。危險在於多數時間的理性樂觀粉飾了某些時間的災難機率,模糊我們注意力,系統性地低估風險。例如美國過去十年房價跌了30%,有些公司債務違約,這就是資本主義不意外。但開槓桿的就面臨雙重毀滅,不但破產,更無法在好機會出現時重回戰場。2009年破產的屋主無法利用2010年的超低貸款,雷曼兄弟無法在2009年抄底進場。本文作者使用跟塔雷伯書中提到一樣的槓鈴策略,一端承受風險,一端超級保守(比例的拿捏就是獨門訣竅了),寄望這種策略讓自己站的夠久,直到承受的風險化為獲利。畢竟「得先活著,才能追求成功」,這呼應凱因斯的經典名言,長期而言,我們都會死,但你應該偏好活到八九十歲安詳離去,而不是放浪形骸二三十歲死在荒唐意外。

再次引用塔雷伯著作重點,金錢的功能中,很少有面向勝過提供選項/選擇權這個功能。具備人生選項,就代表無論何時何地、跟誰、出於什麼原因、想做什麼都可以。人生選擇權,就是無限的投資報酬Return On Investment (ROI)。

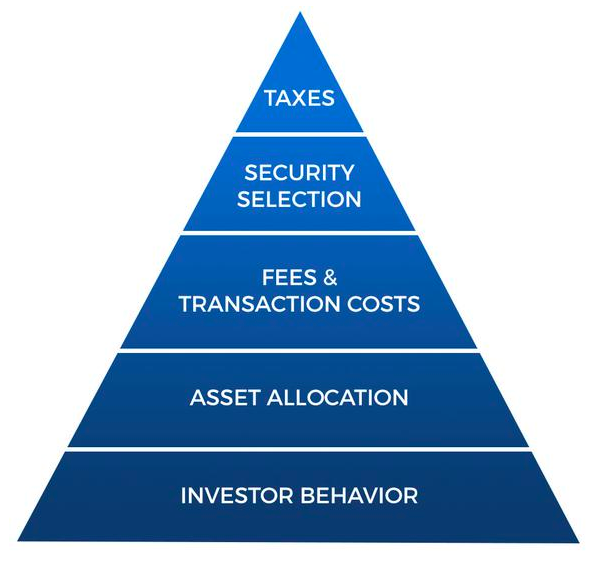

17. 崇拜技巧,但在投資領域中,除非能跟正確行為相匹配,否則技巧無關緊要。

如圖所示,投資人修練階層表必須由下而上循序發揮作用。

金融菁英可能擅長稅務,但基礎的投資人行為若失當,則上面階段都用處不大。凡人只要掌握好基礎,就算不管上面階層也無妨。當然啦,有心精進的投資人總能持續提升財務修練。別因為投資人行為位於底層就小看,因為行為財務學影響深遠內化,小小的想法會往上滲透各層次,優點與缺點都會放大,失之毫釐,差之千里。

18. 自己以為世界如何運作 vs. 世界實際如何運作兩者間的落差。人們只想看到清晰敘事因果,卻忽略金錢世界內生的複雜性。

人會收到世界的許多資訊,但無法處理全部,必然得過濾。演化心理學使然,人只會過濾那些自己覺得合理的資訊(系統一避免辛苦思考、肯證謬誤、可得性謬誤)。由於人們都想用清晰敘事解釋他們如何看待世界運作,因此我們認為的應然 vs. 世界實然之間的落差就被大腦忽略了。舉例,高稅收會拉低經濟成長,這種說法貌似合理,但其實稅跟成長率的相關性卻難以辨別。若死守這種觀點,堅信自己一定是對的,就會去咒罵資料有誤,別人說法才有鬼。即便客觀證據、數據、統計表現其他面向,人們只會相信自己想要相信的。人心偏愛有溫度的故事,而非冷冰冰的統計數字。跟錢有關的事物都會受到非理性情緒驅動,而且變項太多難以掌握,意識到這點能夠自我批判,就是好的開始。

19. 強加政治信念到財務決策上,可能變得不理性或失焦。

美國兩黨政治,作者觀察民主黨任內好像經濟成長更高,但樣本太小,難以嚴謹歸因。唯一知道的就是,無論白宮誰當家,長期而言美股都持續上漲,如圖所示。

這不是說政治不會影響經濟,而是實務上兩者間的相關性其實並不清楚,至少不足以當作唯一的財務決策依據。政治對經濟的影響一直是學界與民眾都熱烈討論的話題,但對一般投資人而言,或許研讀公司財報與產業趨勢會比染上政黨色彩更值得投入。

20. 近因謬誤:過度放大近期事件影響來推論未來。高估近期可能發生事件會影響未來人生的程度。

911事件發生後,媒體報導覺得後續會更慘,政府官員也認為恐攻尚未結束,甚至有公司在辦公桌準備跳傘要員工接受訓練,以免跳樓逃生情況再次發生。相信剛發生的事情會繼續發生,此乃心理學常見現象。人們喜歡模式,具有短期記憶,會放大最近發生事情的重要性,但這種傾向對理財實屬不利。

大贏或大輸後,人們都覺得趨勢會持續,但過度聚焦短期事件,可能對長期目標有害。看看歷史上的範例吧:1979年美國商業週刊封面寫著股市已死。2008年全球金融海嘯,幾乎所有人都覺得後續會更慘。今年三月美股四次熔斷,還記得當時氣氛有多悲觀?現在事後看來,市場會從暴跌中康復,日後屢創新高,但剛經歷暴跌的人絕不信這套,至少情緒上很難。少數有見地的人或許能保持審慎樂觀,知道均值迴歸的道理,逢低買進,於是度過風波後成為別人眼中的先知。

多數時候,重大事件的發生不會增加其繼續發生的機率,其實正好相反,均值迴歸會在財務世界發威。短期災難令人難過,但若妥善處理,其實不太會影響到長期目標。重點在於,足以歷經變革的穩健策略,絕對優於那些試圖阻擋一切發生事物再次發生的策略。有韌性的野草,生命力應該強於溫室裡的花朵吧,這也是塔雷伯反脆弱概念的論述。我們很難知道下次股災何時發生,而市場從股災康復又需要多少時間。悲觀者與陰謀論者總有一套說法,但經過整篇文章探討,相信讀者比較能採取審慎樂觀立場,從過去經驗學習,知道困頓終將過去,而堅持長期複利累積的威力,就是我們從大盤指數不斷創新高得到最好的回報。

總結上述20點:謙虛、適應性、長期時間框架、對財務世界裡任何熱門事物存疑。兵來將擋,水來土掩,關關難過關關過。「不介意發生什麼事」或許是最上乘的自信,代表財務計畫有韌性挺過一切波動。投資組合實務上會討論到全天候配置、風險平價模型、股債比、槓鈴策略等技術內容,留待其他篇幅詳談。原文網站上也有很多好文章,有空再仔細研究和大家分享。本次到這邊告一段落(好長!),希望對大家有幫助囉!