由於最近工作有些變動,作業量增加許多(從職涯發展的角度應該算是好處!),因此網誌的投資月報先暫停更新,日後看怎樣再重啟。每個月的重要數據和新聞自己依然會收集到剪報資料夾,但為了更有效率運用時間,整理成月報發文這步驟就先省略。至於個別主題想放到網誌的依然會有空就寫。

2022年3月30日 星期三

2022年3月7日 星期一

投資月報 2022.02 俄羅斯揮兵烏克蘭,全球展開經濟制裁

本月摘要:俄羅斯揮兵烏克蘭,全球展開經濟制裁

❖Leading Economic Index (LEI) 領先經濟指數

NEW YORK, February 18, 2022…The

Conference Board Leading Economic Index® (LEI)

for the U.S. decreased by 0.3 percent in January to 119.6 (2016 = 100),

following a 0.7 percent increase in December and a 0.8 percent

increase in November.

“The U.S. LEI posted a small decline in January, as the

Omicron wave, rising prices, and supply chain disruptions took their toll,”

said Ataman Ozyildirim, Senior Director of

Economic Research at The Conference Board.

“Initial claims for unemployment insurance, consumers’ outlook and declines in

stock prices, and the average work week in manufacturing all contributed to the

decline—the first since February 2021.

“Despite this month’s decline and a deceleration in the

LEI’s six-month growth rate, widespread strengths among the leading indicators

still point to continued, albeit slower, economic growth into the spring.

However, labor shortages, inflation, and the potential of new COVID-19 variants

pose risks to growth in the near term. The Conference Board forecasts GDP

growth for Q1 to slow somewhat from the very rapid pace of Q4 2021. Still, the

US economy is projected to expand by a robust 3.5 percent year-over-year in

2022—well above the pre-pandemic growth rate, which averaged around 2 percent.”

❖Fear & Greed Index 貪婪與恐懼指數 02/28

❖本月大事

矽谷創投教父 Thiel 退出 Meta 董事會,傳投奔川普陣營

被踢出SWIFT後 俄羅斯央行宣布關鍵利率從9.5%調升至20%

灰犀牛成真。原本輿論認為俄國只是演戲威嚇,各種揣測漫天飛布,沒想到假戲真做,普丁假動作一堆後還是侵略烏克蘭了。財報季展開,但可能是緊縮壓力太大,無論公司表現好壞,只要是高估值科技股一律殺給你看。

❖股價動態

2022年2月13日 星期日

投資 vs. 投機 vs. 賭博:一次搞懂差異

投資、投機、賭博這幾個名詞一直是金融市場甚至是日常生活對話都經常出現,卻又很少真正清楚界定的概念,這次就花點篇幅來好好討論。搞懂這三個行為的差異不見得能馬上改善績效,但去認清自己到底在做什麼,去避免或改善某些行為,長遠而言應該有助於建立正確的心態來參與金融市場,進而建立提升勝率與期望值的交易系統與思維。當然,文章內容為個人看法,若有其他觀點歡迎大家一起討論。

投資(invest)、投機(speculate)、賭博(gamble)

廣義而言,都是「試圖投入一項資金或努力,期待獲得報酬」之舉動。這裡不用道德善惡角度看待,而是單純以中性的名詞、心態、立場來解釋,盡可能做到客觀研究。畢竟綜觀數學史,幾百年前的機率科學源頭就是學者們從閒暇之餘的博奕活動中摸索而逐漸建立起系統化的機率統計。(參見風險之書與華爾街的物理學)這三項舉動能從機率統計角度來看,可以詳列數據來衡量一項舉措的各種可能性,但最終決策依然是回歸到人身上。我們能為資訊加權、建立數字表格方便辨識,但依然是人為主觀判斷來決定一項舉動到底是投資、投機、或賭博。譬如:

傳統車廠進軍新電車領域,到底是長期投資、或跟風投機?

模擬考落點都在中字輩,大學聯考志願排序卻只填台大算不算賭博?

買單一板塊暨高槓桿ETF譬如TQQQ長期持有算不算賭?

買虛擬貨幣如BTC看好未來應用算投資、投機、還是賭博?

買NFT是保值收藏,還是賭未來能哄抬高價,找人接盤?

資訊能盡量客觀量化,但決策依然是人為判斷。既然涉及人為觀點,如同這世上很多事情都不是非黑即白,那麼投資、投機、賭博也就很難硬性區分,而是光譜般的程度轉變。

基本上可以用四大核心概念來界定投資、投機、賭博:

- 信心程度 (level of conviction)

- 投入產出 (input-output ratio)

- 時間長短 (time horizon)

- 競爭程度 (level of competition)

1. 信心程度:線性與否、風險大小、不確定性高低

簡單說,就是相信投入(input)會引導到產出(output)的確定程度。

若input導致output的確定性較高,則可稱為投資。如:

運動健身,期望身材變好(最線性,努力不會背叛你)

若input導致output的確定性不一,或可稱為投機。如:

考前猜題,若不靠全面廣泛的溫習而只想去猜出題老師偏好,那麼準備面向與命中率當然就是機率性的,可能中可能不中;珍珠奶茶風潮席捲日本,廠商都想盡快開店分一杯羹(但沒人能保證風潮會持續多久,因此難確保獲利性);希望透過選股擇時的主動研究打敗大盤,帶來超額獲利(沒人能保證這些努力是否真的能帶來回報,況且SPIVA統計九成美國主動型基金長期報酬都輸給大盤)

若input導致output的確定性極低,則稱為賭博。如:

世俗眼光的賭場,勝率和期望值都低,最直覺的賭博活動;考前不紮實唸書,只想靠考前猜題拿高分,介於投機跟賭博之間;自認看到股市某趨勢,想靠槓桿做多或作空來獲利,介於投機跟賭博之間。

2. 投入和產出的比例程度:時間、資金、資源

投資是合理比例投入,期望「合理」回報。通常也代表投入充分時間和資源來研究,如due diligence對所需投入的認知較穩健,不會妄想一步登天。例如買全市場指數ETF,期望長期穩健獲利

投機是一定比例投入,期望「超額」回報。要在效期內把握時機,但不一定充分投入時間和資源研究,對所需投入的認知不是沒有,但希望靠獨門技術或消息來獲得超額回報。例如自認看好QQQ長期發展,於是購買TQQQ打算長抱。

賭博是小比例投入,卻期望獲得「大幅」回報,即高槓桿。要在效期內把握時機,不一定充分投入時間和資源研究,甚至可能在沒有足夠研究前就出手,希望靠獨門技術或消息來獲得遠超出比例的回報。如購買毛票股,賭市場哄抬股價短期翻好幾倍。

金融史上從來不缺贏家和輸家,媒體會大肆渲染贏家的制勝之道,但我們卻很難看到輸家的反省自白。出名的有電影大賣空主角Michael Burry於2008年次貸風暴做空成名,近年則有2020年新冠肺炎美股熔斷卻靠做空大賺的著名避險基金經理人Bill Ackman。2021年台灣甚至有大戶做多航運股獲利幾十億。或許總是有人有智慧、有資源、有膽量去做出縝密計算的豪邁賭注,一般人的話還是小心為上。

3. 時間長短:投資關注長期、投機次之、賭博最短,但也非絕對

投資態度傾向著重公司價值,即基本面、財報數據、營運方向,透過公司本身成長來獲利。投機態度傾向看公司股價波動,外部事件短中期對公司體質或股價的影響,買低賣高來獲利。賭博態度跟投機類似但更極端,可能看得更短線。

長期/投資,如台積電投資某縣市設廠,看好未來十幾年的人力發展與資源整合;父母栽培小孩,投資補習班教育費、出國旅行增廣見聞,看好未來人生發展。

中期/投機,如2022年聯準會升息循環看好金融類股;娃娃機台風潮席捲,想在風潮退燒前租房買機台賺一筆。

短期/賭博,如最典型地去賭場妄想一夜致富;看技術分析覺得某股超漲超跌,想高點放空,低檔做多。

4. 競爭程度:正和、零和、負和

正和賽局即所有參與者的最終獲益,累計起來比不參與賽局還來的多。或許有人賺得多有人賺得少,但只要參與賽局,人人都有賺。人類文明演進就是典型的正和賽局。總體而言,社會、制度、科技是持續進步改善的,各種經濟學理論、法律制度、商管概念讓事情運作更有效率,科技改善讓生產力大為提高,用同樣數量或更少資源,就能生產出越來越多的食物與資源。互利的自由貿易環境會產生合作;即使每一個個體的動機可能是出自於競爭。只要交易中沒有詐欺或強制,買賣雙方同意相互有利的交易條件時,就是雙贏局面。

零和賽局即參與博弈的各方,在嚴格競爭下,一方的收益必然意味著另一方的損失,博弈各方的收益和損失相加總和永遠為「零」。雙方不存在合作的可能。也可以說:自己的幸福是建立在他人的痛苦之上,二者的大小完全相等,因而雙方都想盡一切辦法以實現「損人利己」。如:在不考慮手續費和交易稅的情況下,「試圖靠對手的損失、打敗大盤來達到自身領先」的外匯交易、選擇權、期貨、股票短線操作等都算是零和賽局。(若納入被券商跟政府抽走的交易費用和稅金,就可能變成負和賽局)

負和賽局就是總共賺的錢少於總共虧的錢,總體而言是虧損的,期望值是負值。如:賭博、賽馬、威力彩等。對玩家而言,賭博就是典型的負和賽局,大量賭稅、豪華裝修,各種服務等都是成本,都從賭客資金裡支出。納入這些莊家開銷,可能賭台內的資金已經所剩無幾。彩券的彩金大部份是由政府拿走,獎金只剩下一小部份。

(當然,那些天選之人幸運兒不會受到負期望值的影響)上述三種賽局的詳細討論可見這篇網誌,裡面的原理跟範例都很便於理解。

投資活動面臨的賽局通常是正和,如:

運動健身。強迫自己花時間鍛鍊,投入多少就有多少成果,不需要跟人比,自己就能得到改善;栽培小孩。跟讀書或運動很像,只要願意投入,多少都會看的到成果。雖然名校或大公司名額有限,但世上不是只有這些選項,只要自己實力夠,依然有很多好去處;被動指數投資。其實就是呼應文明社會長期而言持續進步的觀點,若相信一國經濟會越來越好,那就買進全市場指數型基金,不企圖買低賣高賺價差,而是隨著總體經濟活動雨露均霑,好的經濟總會反應到大盤指數而上揚。但要注意這是指長期而言。短期某幾年仍有可能出現大盤下跌,所有產業都衰退的情況,此時參與市場自然不是正和,而是負和,畢竟金融市場這個複雜機制從來沒有保證獲利這回事。

投機活動面臨的賽局通常是零和,如:

跟風開店。譬如十幾年前的蛋塔熱,或是前幾年日本的珍珠奶茶風潮,如果沒有審慎商業計畫而盲目投入當下熱潮以為都能獲利,下場很可能是實力不夠,或時機已晚,一大群人去競逐胃納有限的顧客市場,自然會產生贏家跟輸家。然而各種商業活動本來就是試圖在趨勢中找到切入點,因此也難硬性界定投資跟投機的差異,更別提無所不在的存續謬誤跟運氣成分了;關注特定產業、板塊或國家。跟主動投資的選股擇時同樣道理,你會去加大某看好板塊的權重,就代表你放掉某比例其他板塊的持股,就代表你跟市場上某個參與者的觀點對立。若以全市場指數當作基準,領先指數者的獲利就來自於落後指數者的損失(這個損失不一定是絕對虧損,也可能是賺沒大盤多的機會成本)。

賭博活動面臨的賽局,通常是零和或負和,如:

純粹的博奕行為。總彩金其實已被莊家抽成,玩家們彼此競爭的資金池比原先來的小;用小道消息來決策或試圖摸頭猜底。想靠主動操作勝過對手,意味著有某個人看法跟自己正好相反,但實際走勢只會有一種,勝利只能屬於其中一方(如同上面提到,失敗不一定是絕對虧損,也可能是賺沒大盤多的機會成本)。

本文開頭已提過這三種舉動的界定並非截然劃分,而是光譜般的程度差異,可能會因為參與者、場域、時間、策略等因素出現模糊或重疊範圍,因此也無法全然斷定其分別屬於哪種賽局。某人眼中的激進賭博,卻可能是某人經過仔細權衡的穩健投資或有利可圖的險。經過四面向討論可以稍微總結:黑貓白貓,能抓老鼠的就是好貓。無論何種策略都有其適合與不適合之處,身為金融市場參與者,重點在於搞清楚自己投資目標與風險耐受度究竟為何(譬如一個常見的檢驗就是晚上能否安穩睡著),找到適合自己心態與財務目標的策略,才能走的長遠。譬如資金十成,七成穩健投資、二成試圖投機、一成純粹賭博當樂趣。也沒人能說你怎樣。面對風險與報酬的衡量,切記不要高估自己實力,不要低估市場風險,不要自欺欺人告訴自己在投資實則為投機甚至賭博舉動,輕則冒冷汗胃絞痛,重則蒙受不可逆的財務損失。

用圖表列出上面提到的四個界定方式來看三種行為就很清楚,注意無法截然區分,而是概括性的特色。生活以及投資實務上的舉動很少是單一途徑,或多或少都在光譜某一端游移,但還是能給自己大略的參考點,讓目的和手段間的落差不要太大。

|

|

投資 |

投機 |

賭博 |

|

信心程度 |

高 |

中 |

低 |

|

投入產出 |

合理 |

中度 |

高槓桿 |

|

時間長短 |

長 |

中 |

短 |

|

競爭性 |

一般為正和 |

一般為零和 |

一般為零和或負和 |

|

範例 |

運動健身 栽培小孩 被動指數投資 |

考前猜題 跟風開店 關注特定板塊 |

純粹博奕 用小道消息來決策 試圖摸頭猜底 |

結論:為何要分清楚投資、投機、賭博?

才知道什麼風險該冒:有風險溢酬的活動,譬如金融投資承擔某比例的風險以換取獲得報酬的機會,研究顯示是合理的冒險舉動。符合自己風險耐受度的策略,畢竟投資績效其實有很大比例是取決於投資人的心理素質,如果心態承受不了波動,那麼長期而言再有利的策略也可能無法施展。

什麼風險不該冒:沒風險溢酬的活動,也就是冒了險卻不見得有報酬的活動,譬如公路競速、極限運動等(見仁見智,有人非常喜愛精神刺激,把激情當作報酬)。對自己太高難度導致身心不舒服的投資策略,可能就是不適合。

對於一般人的啟示或許是,如果個性太保守連全市場指數型基金(如VT、VTI或0050)都不敢買,那麼讓現金存款被每年必定上漲的通膨逐步吃掉,才是金融資產最大且最明顯的長期風險。當然投資人也不要太激進,以為自己在投資,其實是投機甚至賭博的激進行為。

投資人在投資、投機、賭博這三個層面上的心態與決策一直是非常有趣但也眾說紛紜,難以明確界定的思辯,希望這篇文章能讓基本概念清楚些,下次再來進一步討論這三項心態運用到證券市場會帶給參與者怎樣的處境並如何因應。

後記:寫完這篇繼續找資料,發現這個主題已經有很多論文跟網誌在討論,附上連結供參考

The conceptual and empirical relationship between gambling, investing, and speculation

Investing Vs Gambling: Are They the Same?

Investment Vs Speculation Vs Gambling

2022年2月3日 星期四

投資月報 2022.01 聯準會升息壓力、烏克蘭動盪使三大指數開局不利

本月摘要:面對通膨惡化,聯準會政策升息壓力,加上地緣政治烏克蘭動盪使三大指數開局不利

❖Leading Economic Index (LEI) 領先經濟指數

NEW YORK, January 21, 2022…The Conference Board Leading Economic Index® (LEI) for the U.S. increased by 0.8 percent in December to 120.8 (2016 = 100), following a 0.7 percent increase in November and a 0.7 percent increase in October.

“The U.S. LEI ended 2021 on a rising trajectory, suggesting the economy will continue to expand well into the spring,” said Ataman Ozyildirim, Senior Director of Economic Research at The Conference Board. “For the first quarter, headwinds from the Omicron variant, labor shortages, and inflationary pressures—as well as the Federal Reserve’s expected interest rate hikes—may moderate economic growth. The Conference Board forecasts GDP growth for Q1 2022 to slow to a relatively healthy 2.2 percent (annualized). Still, for all of 2022, we forecast the US economy will expand by a robust 3.5 percent—well above the pre-pandemic trend growth.”

“The U.S. LEI ended 2021 on a rising trajectory, suggesting the economy will continue to expand well into the spring,” said Ataman Ozyildirim, Senior Director of Economic Research at The Conference Board. “For the first quarter, headwinds from the Omicron variant, labor shortages, and inflationary pressures—as well as the Federal Reserve’s expected interest rate hikes—may moderate economic growth. The Conference Board forecasts GDP growth for Q1 2022 to slow to a relatively healthy 2.2 percent (annualized). Still, for all of 2022, we forecast the US economy will expand by a robust 3.5 percent—well above the pre-pandemic trend growth.”

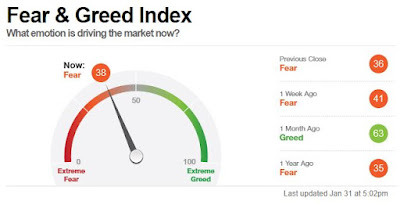

❖Fear & Greed Index 貪婪與恐懼指數 01/31

農曆春節新年快樂!時間進入2022開局第一個月,新年剛開始依然不平靜。聯準會為了遏止通膨今年或有多次升息,會使機構主力將資金抽離高估值的科技成長股,面對三大指數下跌,NASDAQ甚至跌入修正領域,對個股操作者來說難度又很高了。技術面看來線型走勢也偏空,這幾天的市場表現在低位大幅震盪,會轉守為攻或一路下殺也難講,有猴市的跡象難以捉摸,盤整期不知道會多久,而且緊接著一月財報季各公司陸續攤牌,可預期今年Q1應該依然很震,投資人的胃要撐住。今年才打第一局,高通膨環境與升息政策就已經充滿市場逆風了,之後的十一個月現在也不能硬要怎麼辦,且戰且走。

2022年1月19日 星期三

股市為何會波動?超額報酬的代價是?

- 股市參與者對未知事物難以精確定價

- 參與者彼此的定價又會相互影響,導致股價的公允價值難以達成,短期而言很難真正算出一家公司的市場價值。如同凱因斯所說,股市短期像報紙選美,勝出條件不是選你認為最好的,而是選你認為「大家都覺得最好」的市場共識。長期才像體重計,評分條件才會回歸公司真實本質,只是多久才算長期也很難抓,因此股市就是在市場情緒和公司基本面間不斷波動。報紙選美譬喻參見Thaler's Number Guessing Game實驗,以及Howard Marks著名的第二層思考。

已知股市會波動,那麼為何某些板塊的波動特別大?其實就是效率市場假說所提,資訊輻散以及被利用的程度不同。超額/卓越報酬只能從「多數人有基本性、原則性、大幅度誤解」的地方來獲得。一旦有足夠的公司和投資人後來居上,終於理解某事物重要性(即知識擴散price-in,效率反映),那麼先行者優勢就會大幅減少,肉不多了。這個時期可能長週期也可能短波段。長如2016年以來雲端產業大幅成長,CAGR上看40%。短如2020年3月新冠疫情碰上無限QE解救,用槓桿抄底跌深的金融或能源板塊可以一年賺6~8倍(笑)。

既然有一部份先行者想從「主流群眾誤解、未充分理解」的「早期」事物獲利(如SaaS嶄新商業模式,近幾年才蔚為風潮,數位轉型的跑道應該還很長),那麼大波動自然無法避免:因為任何突然出現的微觀與宏觀新訊息(如財報發佈、Fed政策、國際政治經濟事件)都會大幅「衝擊」主流群眾的想法,因為面對新資訊,當然無法預測、平靜面對。這就造成大量買賣行為(頻繁交易是散戶常見行為,而大戶也可能用量化程式單)。這些「無法充分理解本質」的買賣,自然伴隨「價格眾說紛紜」的單(因為不知道什麼價位才能合理反應新資訊),進一步造成股價大幅波動。大幅度而言,就是股價大幅波動,個股的volatility在60%很常見,遠比大盤平均的15%高 。小幅度而言,也會造成每筆交易的spread買賣價差(交易量小,或是被量化交易佔便宜)。

對照組以ETF當代表如必需消費VDC、公用事業VPU、醫療保健VHT防禦類股,這些商業模型行之有年,原則上已被研究透徹,投資人「相對而言,不太會被新消息衝擊到」,自然不會下價格眾說紛紜分歧大的單。就算回到科技板塊,比起SaaS模式或其他小型股,權值股如FAANG相對而言也被更多人研究理解。若想賺取穩健報酬,就走正和遊戲路線,買大盤ETF或分散配置權值股。但若想賺取超額報酬,就得忍受伴隨而來的未知消息所造成的大幅波動。

稍微做個結論,若想找到優於大盤的「高報酬」投資目標,必然得從「主流群眾尚未充分理解的事物」中來探索。此未知特質必然伴隨高波動,甚至高風險。風險與報酬是一體兩面,股市投資人面對的就是這種環境,遑論走在更前端的SaaS投資者。我們都希望「搶先一步看到未來以提早佈局」,但在股市裡也得注意,「看得太早太遠,跟瘋子無異」。不被市場認可,還沒撐到轉捩點,可能就吃好幾成跌幅,死在虧損下跌坡道(如2008年大賣空主角先套了2年,才等到空單發威)。若沒有充分銀彈分批進場,可能套在山頂就灰心喪志,認賠殺出,等不到V轉創新高還公道的一天。2021年11月起雲端成長股面對Fed升息恐懼的這波殺盤,還要跌多久才能「跟市場共識」一起上攻?老實講真的不知道。

認識波動和報酬的原理,不見得能為投資帶來立即獲益,但本來很多學習的事物都是得慢慢反思,才能化為可操作的策略或是綜觀大局的心態。至少要知道自己在做什麼,知道自己處於怎樣的賽局,才不會對眼前發生的狀況感到過於訝異,阻礙該有的冷靜。畢竟,身處股市這個長期賽局,具備足以面對長期順逆境的自制力和意志力,或許才是投資人能培養的真正優勢吧。

訂閱:

文章 (Atom)