美國芝加哥大學證券價格研究中心所出版的Investments Illustrated Charts 2018,是美股投資深入淺出的圖表,這系列統計有圖有真相,概念便於閱讀,本文介紹該研究值得關注的九大重點。

持有大盤的被動投資人,看了後應該會感覺選擇正確,士氣振奮打了強心針;試圖找到聖杯贏過大盤的主動投資人,更得深入了解大盤是多麼強勁又穩健的存在。

以下直接根據網頁列出的項目來簡單介紹

(時間夠的話,每張表大概都值得用一本書來深入探討)

1. The Big Picture 2018

統計期間:1926~2017

這張表顯示了:

- 美國股市各類資產(全市場、成長型、均衡型、國際、收入型、債券、公債、現金通膨)的年化報酬率、波動率與成長曲線

- S&P 500指數本益比變化

- 通膨率變化

- 歷次牛熊市漲跌幅

- 下檔損失範圍

- 大事記

- 油價、金價、房價指數

從指數投資者的角度來看,這張表顯示了持有全市場指數的回報:只要持有大盤,不用殺進殺出,就能獲得相當可觀的回報,前提是願意花時間投入,耐的住下跌。依個人風險偏好不同,也能選擇不同的資產配置來配置資金。提昇投資報酬的關鍵之一為精進財商、正確認識風險與報酬、知道何時與如何冒必要的風險。這張圖的真義就充分傳達了智識所能帶來的財務回報。

p.s. 想玩量化數據挖掘,找相關係數來擬定策略的話,這張表也是很好的出發點?(小心孟加拉奶油)。

關鍵字:美國股市長期年化報酬率10%,波動率(風險)19.8%(若扣除通膨,則報酬約為7%)。

延伸閱讀:長線獲利之道

美股投資經典著作之一;作者另一本The Future for Investors也推薦

2. Asset Allocation

統計期間:1926~2017

再平衡(比例超出原本設置則賣出,比例低於原本配置則買進)是機械性操作買低賣高的作法,這張表顯示紀律操作再平衡,可以微幅卻穩健地改善報酬,降低波動率。

關鍵字:被動投資陣營的操作就是再平衡,而非其他試圖躲過下跌,加入上漲的主動策略。

關鍵字:被動投資陣營的操作就是再平衡,而非其他試圖躲過下跌,加入上漲的主動策略。

延伸閱讀:智慧型資產配置

指數投資者入門教科書,資產配置的概念介紹

3. Asset-Class Winners and Losers

統計期間:2013~2017

這張表很有意思,列出了每個年度報酬率高低的資產類別(美股、均衡型、國際股、債券、國債、現金通膨)。試圖找出每年的強勢類股,避開落後類股很不簡單,但均衡型配置可以讓持有者穩健位於不會輸的地位。對主動投資者而言,若是有辦法從這張表找出每年的規律(例如均值回歸),那麼離聖杯可能就更近了點?

關鍵字:試圖找出領先類股單押,可能面臨隨機性與均值回歸的風險;持有均衡型或多元配置,可以降低落後的風險。

關鍵字:試圖找出領先類股單押,可能面臨隨機性與均值回歸的風險;持有均衡型或多元配置,可以降低落後的風險。

連結列出的圖表是同樣意思,但顯示更清楚,包含更多類別(如新興市場、房地產、高收益債券等),是一個很棒的網站,有各類清晰易讀的圖表與好文章

4. Downturns and Recoveries

統計期間:1926~2017

這張表列出歷史上幾次熊市的跌幅與恢復所需的時間;恢復所需時間的確需要耐心才能撐過去,無怪乎許多主動投資者都戰戰兢兢想避開大熊市,然而現實的弔詭遠超出理論假想,一來是修正 vs. 熊市的型態只能事後諸葛,身處其中很難看出,二來是試圖避開熊市,可能也會增添不必要的交易成本,最差的還會錯過底部反轉的巨大漲幅。把熊市視為機率性必然發生的事件,把握下跌逢低進場,或許更是避免自責失分的方式?

關鍵字:如何養成把熊市視為必然發生的坦然心態,並據此建立適合自己風險耐受度的策略?

關鍵字:如何養成把熊市視為必然發生的坦然心態,並據此建立適合自己風險耐受度的策略?

5. Importance of Diversification

統計期間:1926~2016

這張表顯示各類資產的報酬與風險(波動性),其中均衡型配置可以帶來不錯的回報與較低的波動。

關鍵字:提昇報酬或降低波動?魚與熊掌很難兼得(也就是主動投資追求的境界),但均衡型配置可以讓兩者都獲得不錯的成績。

這張表顯示各類資產的報酬與風險(波動性),其中均衡型配置可以帶來不錯的回報與較低的波動。

關鍵字:提昇報酬或降低波動?魚與熊掌很難兼得(也就是主動投資追求的境界),但均衡型配置可以讓兩者都獲得不錯的成績。

延伸閱讀:資產配置投資策略

這本書討論資產配置如何透過具體標的來建構

6. Investing for Long Term

統計期間:1926~2016

6. Investing for Long Term

統計期間:1926~2016

這張圖最大的啟示或許在於告訴年輕人趁早進場。如果投資理財已經是現代人不可或缺的生活技能,那麼我們能做的,就是正視長期歷史的統計教訓,利用年輕人有時間做後盾,可藉機持有高風險高波動的股票資產之優勢,來換取長期更為優渥的回報。這也是機會成本概念的運用:比起中老年人得避免波動 = 避開風險資產的硬傷,有些事情趁年輕做其實是理性決策。

這項認知的風險在於,如果年輕人財商不夠,經驗不足以支撐投資該具備的心理素質,那麼有可能見到下跌就喪失鬥志退出市場,反而賣在低點。盡早教育下一代該具備的投資常識吧。

這項認知的風險在於,如果年輕人財商不夠,經驗不足以支撐投資該具備的心理素質,那麼有可能見到下跌就喪失鬥志退出市場,反而賣在低點。盡早教育下一代該具備的投資常識吧。

關鍵概念:年輕投資人可善用時間優勢,趁年輕持有較高比例的風險資產如股票。

延伸閱讀:投資最重要的3個問題

有志加入主動投資的人都推薦閱讀Ken Fisher的系列著作

7. Long-Term Asset-Class Performance

統計期間:1926~2016

這張表上方的長條圖顯示各類資產最大漲跌幅與其中位數;下方圓餅圖顯示各自的正負報酬期間。

關鍵字:各類資產的正報酬期間皆高於負報酬期間,而若以期望值來計算什麼風險值得冒,那麼小型股與大型股應該是合理的選擇。

延伸閱讀:高勝算決策

機率是投資場域的關鍵施力點,如何理解並建構具備正期望值的交易系統與心態,就離成功更進一步。

8. Power of Compounding

關鍵字:體會複利真義,減少開支,提昇儲蓄。

關鍵字:各類資產的正報酬期間皆高於負報酬期間,而若以期望值來計算什麼風險值得冒,那麼小型股與大型股應該是合理的選擇。

延伸閱讀:高勝算決策

機率是投資場域的關鍵施力點,如何理解並建構具備正期望值的交易系統與心態,就離成功更進一步。

8. Power of Compounding

統計期間:1926~2016

這張表顯示,既定期間內,要達到累積報酬的設定目標,各類資產所應具備的初始資金應為多少。亦即,報酬率越高的資產,所需本金就可以越少。這張表帶出複利成長的概念,即投資證券獲利後,將(資本與股息)利得繼續投入。(複利的概念,其實人生很多財務以外的領域也同樣適用呀)關鍵字:體會複利真義,減少開支,提昇儲蓄。

巴菲特的地位應該不用多做說明了,每次的波克夏股東信都能充分體會巴菲特對長期投資與複利成長的卓越理念,對一般投資人幫助很大。然而坊間卻有很多打著巴菲特名號來兜售名實不符的課程或書籍,讀者搜尋資料時請慎選。

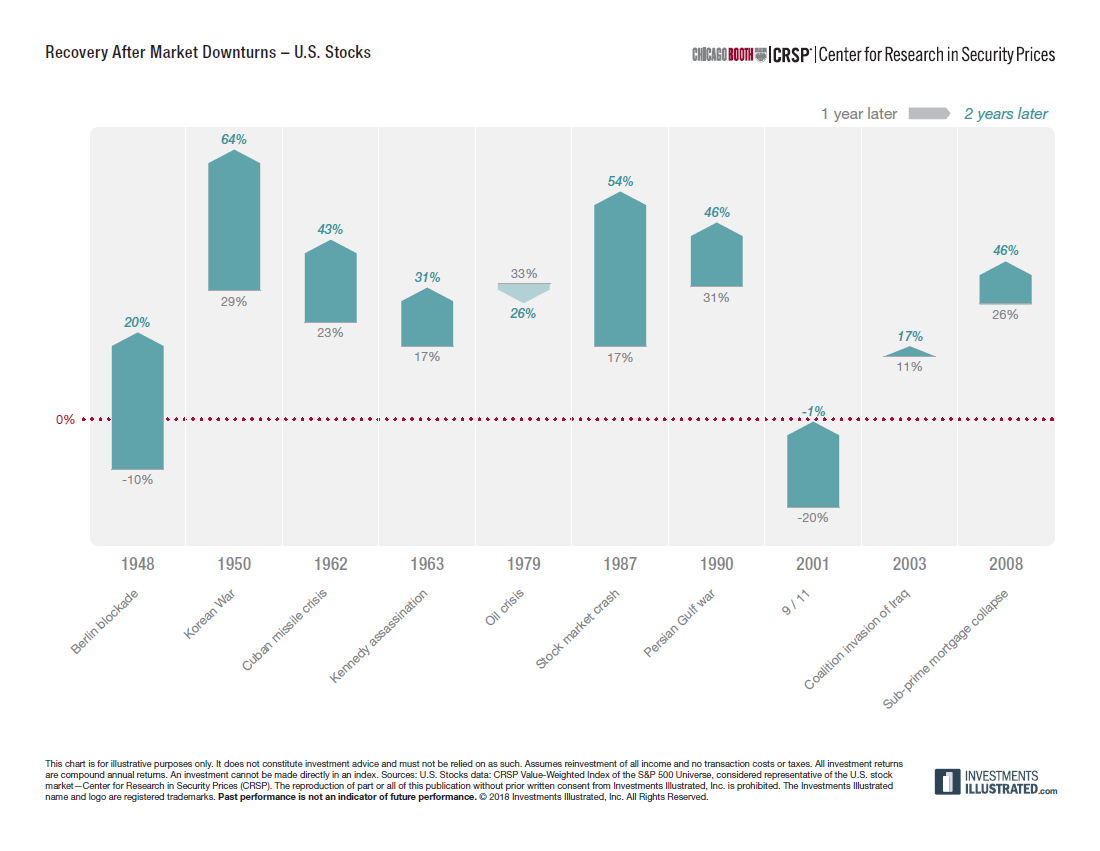

9. Recovery after Downturn

這張表顯示歷史上幾次重大的國際政治、經濟、軍事危機所帶來的市場跌幅,以及其後的漲幅。小提示:實體經濟衰退以外的政治軍事動盪,都是短期買點。

關鍵字:挺過下跌,後續漲幅不會虧待。

關鍵字:挺過下跌,後續漲幅不會虧待。

最近剛好逛到一篇不錯的文,論做好心理建設的重要性,下一篇就來討論吧

小結

小結

技術層面來說,這些知識可能不是什麼讓人打敗對手的秘密絕招(如果股市是零和市場,必須找個對手來打倒的話。此話題可詳見Winning the Loser’s Game)。這些知識是老生常談嗎?對財商先進的本科生或發達國家可能是,但是知道了,不等同容易實行(我們都知道要少吃多運動...),因為股市就是群眾心理與策略彼此拉扯的真實試驗場。

很多時候,一項好的研究或觀點不一定能直接轉換成可操作的投資策略。例如,實務上得考量該策略的執行方式(建構系統寫程式)、券商選擇、交易成本、資金多寡、財務心理學等;而最大的問題或許在於大部分的策略都是回顧過去歷史所歸納出的結果(in-sample analysis),以過去資料建構而成的公式能否「預測」數據未知、複雜系統的未來市場(out-of-sample forecast) 表現?這點仍是爭爭辯辯的議題,一言難盡。

對指數投資者而言,幸好事情不用那麼複雜。只要具備正確的風險認知與達到門檻的風險耐受度(怕熱就別進廚房,怕虧損就別進場),那麼持有涵蓋全市場、全世界指數之被動標的,就是搭上全球經濟的順風車(偶爾,也可能開倒車),讓市場帶著大家成長。

這個領域有很多金融公司或研究中心出版各種市場或產業的指數,本文所提的CRSP就是大家耳熟能詳的Vanguard Total Stock Market ETF (VTI)所追蹤的指數提供者。順道一提,本網誌多次提到的SPIVA統計(標普道瓊斯指數)也算是指數投資陣營的定心丸。

p.s. 上述圖表可由網站右鍵另存下載pdf大圖

p.s. 本篇的CRSP是Center for Research in Security Prices的縮寫

不是生物科技的基因編輯技術CRISPR/Cas9(也是另一個相當有趣的領域)

話說這篇剛好是本網誌第20篇文章!小小紀念一下w

話說這篇剛好是本網誌第20篇文章!小小紀念一下w

沒有留言:

張貼留言